「ゴルフクラブの定価はあってないようなもの」

そんな時代が長らく続いた。ニューモデルの値段が発売直後に4割引き。ゴルファーにとっては嬉しい半面、「定価ってなに?」との疑念を抱かせた。

激安のきっかけは2008年9月のリーマンショックと2011年3月の東日本大震災だ。ふたつの大きな出来事により新商品は市場にだぶつき、「処分セール」が常態化していった。

ところが今年、その流れが止まりつつある。専門量販店のゴルフ5を展開するアルペンによれば、

「以前の最大45%引きが、今年は20%引きに止まっています」

ゴルファーにとっては残念なことだが、業界にしてみれば「適正価格販売」の実現は積年の課題。それがようやく定着の兆しを見せたことに、市場関係者は安堵の表情を浮かべている。

今春、コロナ禍により中国の生産工場が操業停止、それで供給本数が減ったなどが一因とされるが、コトはそう単純ではなさそうだ。安売り競争鎮静化の背景を追ってみた。

輸入クラブが激減している

[caption id="attachment_65175" align="aligncenter" width="788"]

月刊ゴルフ用品界12月号[/caption]

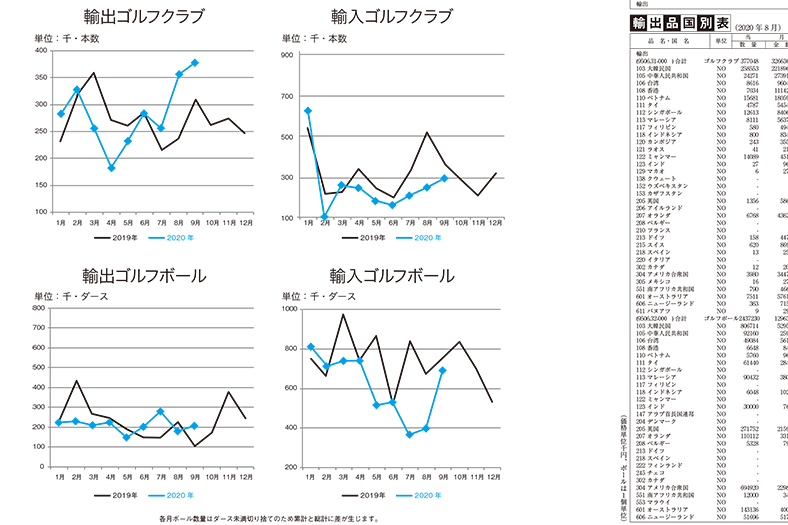

最新の輸出入統計(財務省)によると、今年9月までの輸入クラブは累計で231万778本となり、前年同期比21・1%減だった。

コロナ禍で中国の製造工場が止まった春先は、ほぼ日本に入ってこない状況が続き、この夏頃は人気商品の欠品が店頭で相次いだ。

当たり前だが、実売価格は需要と供給のバランスで決まる。物がなければ安売りをする必要がないわけで、激安ネット販敗の動きも鈍る。二木ゴルフの北條圭一取締役は、

「直近の平均値引率は店頭上代の1割引きから、さらに12%引きにとどまっています。当社の場合、クラブの販売構成比は全体の5割を占めますので、利益率の向上が期待できる」

コトブキゴルフ(都内御徒町)の安本昌煥社長も、

「現状、過去の激しい値引競争は止まっています。というか売れ筋は総じて欠品ですよ。今年は春先から品薄で、夏に物不足が本格化しましたが、その状況は今も続いてます」

また、アルペン商品本部の岡本眞一郎副本部長は、

「ニューモデルの割引率は確実に改善してますね。これまでは『ミズノプロ』の一部などを除き25~45%オフでしたが、最近は10~20%オフとかなり良くなっています」

同様のコメントはまだまだ続く。つるやゴルフ広報宣伝課の木下信一朗主任は、ゴルフの「3密回避」効果により、初心者セットの売れ行きが倍増していると前置きして、

「従来の平均割引率は35%前後でしたが、今年は25~30%引きに落ち着いており、5~10ポイント(p)の改善です」

この話はニューモデルを扱うショップばかりではない。中古チェーンのゴルフ・ドゥは新製品も扱っているが、この部門に限った当期の販売見込みを本数で76・4%、金額で70・0%と苦戦を予想しつつ、その反面、

「割引率については改善傾向が見られるんです。過去3年は28・8%でしたが、今年は1・8P改善して27・0%になりそうです」

このように、各所で安売りの緩和が具体的に聞かれるのだ。

目立つのはアルペンの改善率で、最大値引の45%が20%に落ち着くなど、15~25Pの好転を見せる。この点について岡本副本部長は、

「当社はフィッティングに関わる設備、社員教育、時間の掛け方を含めて注力してますが、市場自体もそれを求める動きが強まっています」

二木ゴルフでは以前、そもそも割引きが少ないミズノと、大手外資メーカーとの間には14%の粗利差があったというが、全体的に値引差が縮小して、安定した商いになっている。

リーマンと大震災

[caption id="attachment_65176" align="aligncenter" width="788"]

2009年PGAショー[/caption]

振り返れば、輸入クラブのピークは1990年(1139万7114本)で、その前年と合わせ2年連続1000万本の大台を突破した。以後、バブル景気の破綻に伴い輸入本数は右肩下がりで、昨年は371万4210本まで縮小している。

この間、大きなエポックがふたつあった。2008年9月のリーマンショックと2011年3月の東日本大震災だ。本誌はリーマンショックの翌年1月、世界最大のゴルフ見本市である米PGAショーを取材しているが、当地の関係者は一様に、

「今年(2009年)はまったくビジネスにならない」

と諦め顔で、会場は閑古鳥が鳴いていた。

その反動で、多くの米国メーカーは新製品の捌け口を日本市場に求めて雪崩れ込む。グローブライドの大澤登課長(ゴルフ営業部)は、

「あれが非常に大きかった」

と述懐する。

「この市場は長らく大量生産・消費が常態化していました。発売間もなく5割引きなんてこともあり、ゴルファーの信頼を失ったのです。そこにリーマンショックが追い打ちをかけた。

膨大な在庫処分で価格が崩壊しましたが、これを機に当社は真剣に方策を考えましてね、5年ほど前『正価販売』に踏み切ったのです」

そのリーマンショックの2年半後に大震災が発生し、市場はさらに冷え込んでいく。ゴルフなんかしてる場合じゃない、という空気が蔓延し、大量に投入された春のニューモデルは停滞した。

大澤課長が指摘する旧来の市場構造は、ダブルパンチで完全に崩壊した。発売されたドライバーがいきなり「4~5割引き」で、新商品としての寿命も「3か月」という異常事態に発展。

加えて、ECサイトがあぶれた商品をかき集めて、人気商品を破格値で狙い撃ちするなど、「定価」はいつしか「割引率」の根拠を示す記号となった。

その流れが一応、止まったことで、前記各社のコメントは一様に喜色を帯びるのである。

値引競争が鎮静化した一因について「供給本数の減少」を挙げるムキは多いが、それを端的に表すのが今年8月の輸入量(24万2040本)だ。前年同月比で53・4%減と「半減」まで落ち込んだ。

コロナ禍に揺れた春先ではなく、生産拠点の中国が再稼働に踏み切っていた時期だけに、半減のインパクトは大きかった。

が、この点について二木ゴルフの北條取締役は、

「8月の半減だけを見て、騒ぐ必要はないと思いますよ」

と前置きし、こう続ける。

「去年の9月は消費増税の駆け込み需要が期待されて、各メーカーともこれに合わせて商品を投入しています。その入荷が8月だから、むしろ去年8月の輸入量が突出している。今年とは単純に比較できません」

つまり「8月半減」を真に受けると、正確な動きを見誤るとの指摘である。

「限定商品」の抑制効果

「売価を決める最大の要因は需給バランスです。商品が足りなければ値引きは止まる。当たり前の話ですよ」

コトブキゴルフの安本社長はそう話して、だけど、と自らの言葉をこうつなぐ。

「その原因が大事です。コロナの『3密回避』で日本のゴルフ場は好調ですが、それは世界的に同じことで、アメリカのゴルフ場は40年ぶりの好況です。

プレー需要に引っ張られてクラブ需要も旺盛ですが、それで日本に回る分が足りなくなった。タイトリストの『TSi』などは、その典型だと思いますね」

同氏の指摘は、日本市場だけを注視すると、全体の動きを見誤るとの警句だろう。一言で供給量の減少といっても、背景には複数の事情が絡み合う。

市中在庫の減少以外にも、値引抑制の理由はありそうだ。アルペンの岡本副本部長は、

「まず、フィッティングに焦点を当てたセレクトストアの専用商品が増えています。当社の場合は、これに引っ張られる形で通常商品の値引きが減少したんですね。

さらに商品サイクルが1年から2年に長期化して、エクステンション(拡販)モデルも減りました」

このコメントには多少、注釈が必要だろう。

同氏が言う「セレクトストア専用商品」は、カスタム路線を重視する系列のプレステージ店専用モデルのこと。大量販売で市場シェアを高めたゴルフ5は近年、大量消費の限界を見て、一部でカスタム・フィッティング専門の「プレステージ」を立ち上げた。

ここに供給する代表例がミズノのウエッジ『ザ・クラフト』であり、ブリヂストンスポーツなど他社も追随した。その後、プレステージ店専用モデルはゴルフ5全店に波及したという経緯がある。

専用モデルは他店との値引競争が発生しない。これにフィッティング重視のトレンドが加わって、社内的に「適正価格」での販売が浸透していった。そんな流れがイメージできる。

地域専門店も売価安定

大手チェーンが値引圧力を弱めた影響は大きい。その周辺に点在する小資本の専門店が落ち着いた商売をできるからだ。SKゴルフショップ(栃木県)の鈴木康友氏がこう話す。

「当店は地クラブ中心で、有名メーカーの扱いはタイトリスト、テーラーメイド、ダンロップですが、大手量販の値引きが弱まったことは好感できます。

顧客から量販店と同じ割引率を求められるのは本当にキツイ。今は2割ほどに落ち着きました。ただ、顧客に聞いたところ、周辺の量販店は2割引きにポイント15%還元が加わるという話なので、割引率が減ったのはポイントへの移行もあるんでしょう」

ポイント還元と割引率の関係については後述するが、つるやゴルフもポイントに注力しており、前出の木下主任は、

「割引率を抑える分、ポイント還元でリピートする仕組みに注力しています。当社オリジナルのポイントはありませんが、数年前から楽天ポイント、昨年からdポイントの還元を始めました。

楽天は10倍還元で、通常の1%還元を10%にできるから顧客メリットは大きいんです。その分、楽天への手数料は増えますが、ユーザー・ファーストを重視した結果です」

それはともかく、SKゴルフと同じく地クラブ中心に展開するオキコバランス(広島県)の沖健一郎代表も、大手量販の値引圧力が弱まったと見る。

「当店は地クラブ工房なので大手製品の具体的なデータはありませんが、肌感覚では実感できます。かつて3~4割引きだった大手メーカーの値段は、2割引き程度に落ち着いた印象ですね。

値段で呼んだ客は値段で逃げることに、ようやく気づいたのでしょう。ウチの工房はスタッフの技術力と発信力を重視しますが、先頃、プロを目指す女性を採用するなど、スタッフのファンづくりに励んでいます」

商品の値引率で客を呼ぶのではなく、販売員の魅力で顧客を増やすという考えだ。

顧客にカスタム・クラブを販売する地クラブ工房は、そもそも大手メーカーの値段競争に巻き込まれにくい。自然、値引き目当ての客が減り、販売員の技術と人柄が「経営資源」となる。

「機能商品」であるゴルフクラブの販売方法としては原点回帰といえ、逆に、このような販売スタイルが大手チェーンにも拡大中。

二木ゴルフは計測器『ディテクト』の導入を新たに決め、半年後を目途に全店配備を終える予定だが、同様の動きは他店にも散見される。

フィッティングの接客時間は30分から長くて1時間はかかる。

以前は専門店の無料フィッティングで最適なスペックを確認し、実際の購入は激安ネットというのが泣き所だったが、一部ではフィッティングの有料化が浸透、その店で買えば無料になるという特典と、品不足でネットの在庫量が減ったこともあり、成約率が高まっている。

メーカーの自社ウェブ強化

「メーカーがオンラインショップの限定品や、マークダウン品を自社ウェブで販売するなど、以前には見られない動きが目立ちますが、この点も値下圧力が弱まった一因だと思います」(ゴルフ・ドゥ千葉氏)

この指摘も興味深い。

周知のようにマークダウンは、新旧商品の入れ替え時期に行われ、代表的なのが住友ゴム工業の『ゼクシオ』だ。

夏頃を境に旧商品の一掃が始まり、年末のニューモデル投入に備えるが、これは小売店にしてみれば臨時賞与の趣がある。瞬時にキャッシュを稼げるため、人気商品であればあるほどマークダウン品の「配給」が待ち遠しい。

が、一方では弊害もある。前作が人気モデルの場合、新商品需要の「先食い」現象が起きるからだ。そのため、メーカーはこれを自社ウェブに集約する動きを強めており、千葉氏はその点を指摘している。

このことは「処分セール」の話にとどまらない。前出の安本社長は、

「メーカーはいずれ、自社ECでの販売に本腰を入れるはず。すでにそのような動きは散見され、我々小売りは対抗策を講じる必要があります」

と語気を強める。

その動きは表層的に、SNSを活用した消費者の囲い込みが目立つのだが、キャロウェイはすでに自社中古品の下取りを自社ウェブに組み込んでおり、テーラーメイドはカスタム・フィッティングへの注力で特約店に専用商品を供給するほか、自社ECの強化を志向する。

こういった意識はプロギアも同様で、他の国内メーカーも様子を伺いながら追随の時機を探っている。メーカーと小売店はビジネスパートナーである半面、水面下では激しい駆け引きが行われるのだ。

軍配はどちらに挙がるのだろう?

両者の力関係について二木ゴルフの北條取締役は、

「どう考えても小売りのほうが強いと思いますよ。我々は、メーカーにとって客ですから」

と自信を見せる。一義的には「買手」と「売手」の関係を指しての言葉だが、フィッティング販売が介在する現代では、小売店の販売技術がモノを言う。その強みを言外に込めてのコメントだろう。

NBの地クラブ参入

近年、地クラブが再注目されているが、それは一連の話と無縁ではない。

今年20年目に突入したグローブライドの『オノフ』は先述の「正価販売」に踏み切ったが、これは同時に供給店舗の減少を覚悟する必要があった。

多くの地クラブメーカーは供給先の工房200店舗を上限とするケースが多いが、『オノフ』はナショナルブランド(NB)でありながら、これより一回り多い流通規模に落ち着いている。

つまり、量を求めない地クラブの世界観にNBが近づく傾向で、NBの「地クラブ化」といえるかもしれない。

典型的な例にキャスコとトキタ・acのアクションがある。いずれも今秋、地クラブ市場への参入を表明した。

前者はキャスコの社名を表に出さず『バティックゴルフ』を、後者はSPA(製造直販)で大量廉価販売のアメリカン俱楽部を縮小して、ヘッド単価6万8000円の『巧匠』(こうしょう)を投入するもの。

供給先の工房は上限200店舗を計画し、「量より利益」への転換を図っているが、外資大手のテーラーメイドも同様の動きを強めており、マーク・シェルドン‐アレン社長はこう宣言している。

「これから当社はカスタマイズに注力し、この分野で世界一を目指します」

同社はかつて、シェア至上主義ともいえる物量戦で市場占有率を高めたが、過剰在庫に苦しみ一転、一人ひとりのゴルファーに手間を惜しまず向き合う方針に舵を切った。

素材開発やAI解析など、様々な技術進化がありながら、ゴルファーに向き合う姿勢は原点回帰。同一仕様の大量販売は、一定の役割を終えたといえる。

地クラブの『Aデザインゴルフ』で販売代理店を務めるテイクスインクの田辺寿明セールスマネージャーは、

「当初は200店舗の工房と取引していましたが、その後、取引先は自然に絞られました」

として、地クラブ市場の現状を次のように話す。

「それでも売上は横這いなんですよ。一時のブームで取引メーカーを広げた工房が、値段競争を嫌気して数を減らした結果です。工房側がメーカー数を絞り込んだことで、安売りは減ったと思います」

実は「地クラブメーカー」の定義は曖昧で、本来は地ビールなど「地産地消」をイメージした呼称だが、地クラブ市場拡大の機運も手伝って、カスタム・ブランドの色合いを帯びる。

基本的にはヘッド単品を工房に卸し、年商は「片手の億」で大きい方。小資本であり、財政基盤は脆弱だ。

以上の要素を前提とすれば、兵庫県の三浦技研は地クラブの範疇に収まらない。というイメージで、国内には50社ほどの地クラブメーカーが群雄割拠すると見られている。

地クラブの値上がりと危惧

その地クラブ市場で、ウッドクラブが値上がりしているという。『ラズルダズル』を展開するアザスゴルフの阿部歩エグゼクティブプロデューサーによれば、値上がりは生産拠点の事情が大きいという。

「当社はウッドを展開してませんが、調べたところ、いくつかの要因がわかりました。まずは中国の人件費高騰で、製造原価が10年前の1・5倍になったこと。もうひとつはロットの事情です。

10年前の最少ロットは300個以上、それが今は100個、場合によっては50個でも受ける工場があるそうです」

俄かには信じられない数量であり、製造原価で多くを占める金型の管理も気になるが、最少ロット50個は、地クラブの群雄を支える背景となる。同氏はさらにこう続ける。

「ロットが少なければ製造原価は上がりますが、連動して卸価格と店頭価格も上昇する。仕入原価が上がれば工房の利益は減りますから、安売りの工房が減ってきた。地クラブの値上がりには、そんな背景もあるんです」

高価格で値崩れしない、技術と信頼を備える工房にはコアゴルファーが集積する。そんな印象から地クラブ市場へ参入するNBが増えているが、別の側面を見る必要があるのかもしれない。

ただし、地クラブの将来を不安視する声もある。本来は個性的な商品開発で少数のターゲットを狙う地クラブが、一連のブームで量を狙い始め、結果、無個性化しつつあるとの指摘だ。クラブコーディネーターの鹿又芳典氏は、

「たとえば飛び系アイアンです。本来は地クラブメーカーが率先すべき分野ですが、大手メーカーが先鞭をつけてスタンダードになった。キワモノがキワモノでなくなったのです。

地クラブメーカーはこのことを真剣に考える必要がありますよ。10人に1人で十分という覚悟がないと、キャスコなど開発力のあるメーカーが参入する中で、負けてしまう可能性がある」

NBの「地クラブ化」、地クラブの「NB化」という両極からの歩み寄りが、次のステージで始まりつつあるようだ。

以上、コロナに端を発した売価適正の動きを駆け足で見てきた。取材する前は、コロナ禍→供給量の減少→安売りの鎮静化という三段論法を予想したが、コトはそれほど単純ではなさそうだ。

販売技術を高める小売店と、ユーザーへの直接的な影響力を強めたいメーカーとの水面下の鍔迫り合いも見えてきた。

その渦中で、俄かに存在感を高める「地クラブ流」の在り方も、少量・高付加価値の雛型として注目を浴びている。

二木ゴルフの北條取締役は、今後の専門店の姿をこう話す。

「今、改めて思うのは、これまで無駄な値引きをしてたんじゃないかということです。初心者モデルなどは1割ちょっとの値引きで買ってくれますから。

小売店の進化形を想像すると、試打在庫+フィッティングの方向が考えられます。当社は現状、地クラブをほとんど扱っていませんが、今後は二木の『地クラブ専門店』もまったくNOではありません」

大量に仕入れて大量に売る。そんな時代は終焉を迎えたということだろう。